- Accueil

- Organisation

- Animation financière

Animation financière

Partage

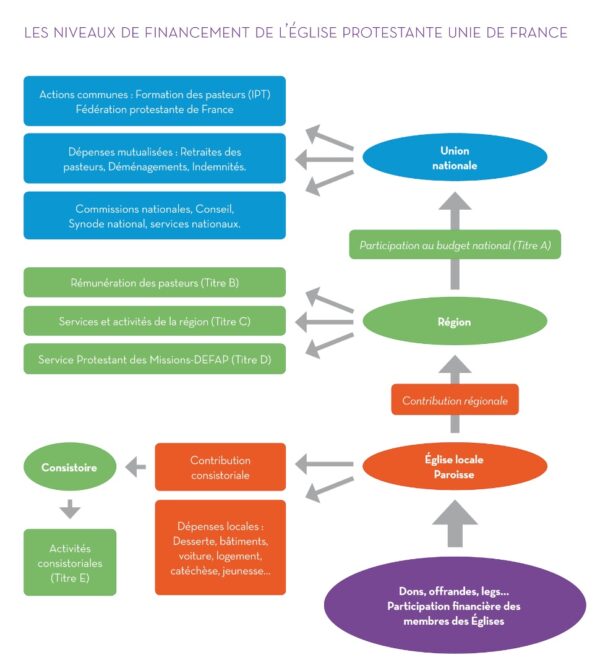

L’organisation financière de l’Église protestante unie de France repose sur les deux principes inséparables de la responsabilité des paroisses ou Églises locales et de leur solidarité régionale et nationale.

Responsabilité-solidarité : deux mots pour qualifier les principes de base de l’organisation financière de l’Église.

Responsabilité juridique, car la loi de 1905 a créé le statut des associations cultuelles et leur a donné la personnalité juridique et la responsabilité de leur gestion.

Solidarité car chaque paroissien participe à la vie financière et matérielle de l’Église selon ses moyens et est solidaire de son frère et il en est de même entre les paroisses ou Églises locales et entre les régions. Responsabilité partagée car de par ses statuts, chaque association cultuelle locale adhère à l’Union nationale des associations cultuelles et s’engage à appliquer les décisions des synodes.

D’une façon concrète, cette solidarité se manifeste :

Le dessin ci-contre montre que toute cette organisation repose sur les engagements pris par chaque niveau de la vie de l’Église: